GOVERNANÇA CORPORATIVA: uma forma de agregar valor às sociedades familiares.

Liliane Gonçalves | RS Adv.

em 1 de julho de 2022

1. Introdução:

Embora o termo “empresa familiar” seja amplamente utilizado no dia-a-dia, não existe na legislação brasileira uma estrutura jurídica típica com essa qualificação. Ou seja, não existe um tipo societário específico e único para elas. A adjetivação está muito mais relacionada com o vínculo que une os sócios e a composição de capital do negócio do que com a espécie societária propriamente dita. Assim, as sociedades familiares podem ser constituídas em qualquer um dos cinco tipos previstos no Código Civil de 2002.

A despeito disso, as empresas de composição familiar são maioria no Brasil. Segundo dados do Instituto Brasileiro de Geografia e Estatística – IBGE, elas representam 90% das empresas brasileiras, sendo responsáveis por 65% do PIB e 75% dos empregos. Para além da representatividade e a importância no mercado, as sociedades familiares estão inseridas em uma conjuntura diferenciada.

No cotidiano dessas empresas, além dos desafios comuns a qualquer negócio, lida-se ainda com inúmeras questões internas e conflitos que influenciam a condução do negócio e que requerem a elaboração de estruturas jurídicas que resguardem os interesses do negócio e de todos os envolvidos. E embora possa haver uma boa harmonia familiar em determinado negócio, ainda assim, a falta de critérios de governança e gestão que sejam objetivos, claros e bem disseminados pode resultar em graves prejuízos empresariais e repercutir também na dinâmica familiar.

É natural que a partir dessas reflexões surjam questionamentos como: quais mecanismos podem minimizar os conflitos família/empresa? A implementação desses mecanismos agrega valor ao negócio? Assim, como em todo negócio e com detalhes especiais de subjetividade entre os sócios, é preciso definir as estruturas de governança com vistas a atenuar conflitos.

Por isso, o presente artigo busca apontar como a Governança Corporativa agrega valor às sociedades empresárias familiares no mercado. Para tanto, inicialmente, conceitua-se sociedade empresária familiar. Depois, abordam-se as diferenças entre propriedade e gestão para, ao fim, apontar como mecanismos de governança geram valor e impactam os stakeholders.

2. Sociedades familiares:

O Código Civil disponibiliza cinco modelos societários para desenvolver uma empresa com sócios: em nome coletivo, em comandita simples, em conta de participação, limitadas e anônimas. Cada um destes possui características que variam de acordo com os interesses envolvidos. Assim, enquanto a sociedade em conta de participação pode ser veículo para um sócio investidor sem poder de gestão, a sociedade limitada permite a limitação da responsabilidade pessoal dos sócios.

Apesar de ser possível usar qualquer um dos tipos societários existentes, na prática, o que se percebe é que os empreendimentos são constituídos na forma de limitadas e/ou anônimas. Este fato foi confirmado pelo Mapa de Empresas1, estudo realizado pelo Departamento Nacional de Registro Empresarial e Integração (DREI) e a Associação Brasileira de Jurimetria (ABJ). Da análise realizada pelo DREI, juntamente com a ABJ, verificou-se que, em 2021, 2existiam 5.694.307 (cinco milhões seiscentas e noventa e quatro mil trezentas e sete) sociedades empresárias ativas.

Dessas, cerca de 87% eram limitadas, mais precisamente 4.435.440 (quatro milhões quatrocentas e trinta e cinco mil quatrocentas e quarenta), e apenas 3,08% anônimas, em números 175.355 (cento e setenta e cinco mil trezentas e cinquenta e cinco). Este fato se justifica, especialmente, pelos benefícios da limitação da responsabilidade dos sócios e administradores3. A “blindagem patrimonial” proporcionada por esses tipos se mostra conveniente ao mercado, especialmente às famílias que desejam salvaguardar o patrimônio.

Veja que os tipos existentes não se relacionam diretamente com as famílias, ou melhor, não há um tipo específico e pré-determinado para a empresa familiar. “Familiar”, por exemplo, pode ser tanto a sociedade em que os cargos de administração sejam ocupados por pessoas ligadas por questões hereditárias quanto aquela em que o controle seja exercido por uma família, sem necessariamente ter “cadeira cativa” nos cargos de direção.

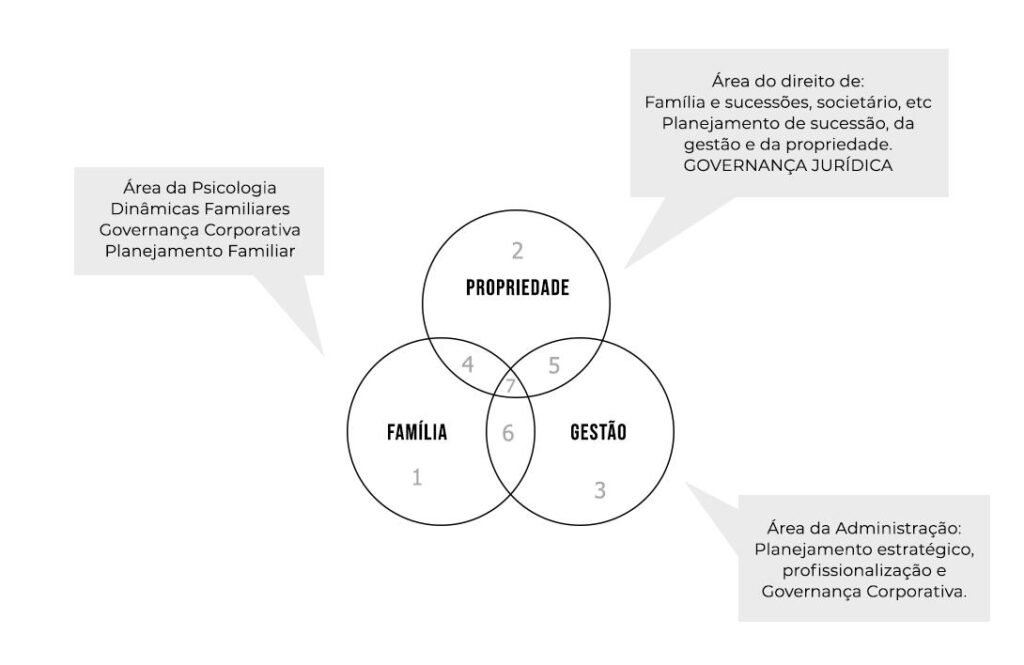

Para Gersick, Davis, Hampton e Lansberg4, as sociedades familiares poderiam ser descritas segundo o modelo com três círculos secantes em que as principais realidades pudessem ser vislumbradas – família, propriedade e gestão – bem como suas múltiplas interações.

Independente do porte, as empresas familiares têm um papel significativo no desenvolvimento econômico, social e até político de vários países. 5De modo geral, o segmento das empresas familiares brasileiras está em “boa forma”. Segundo a PWC6, as metas de crescimento no Brasil também são ambiciosas para os próximos anos, com 78% das empresas esperando crescimento em 2021 (mais que os 65% globais) e 85% em 2022 (86% no mundo).

3. A propriedade e a gestão nas sociedades familiares.

Assim como nas famílias costuma haver um líder que conduz as decisões, nas sociedades há a influência dominante, também chamada de poder de controle, que pode ser exercida tanto interna quanto externamente. Essa influência se intensifica ao se observar as sociedades familiares. Além de influências naturais nas decisões sociais, essas empresas ainda têm que lidar com a influência vinda das relações íntimas entre os sócios ou administradores.

O peso dessa interferência chama atenção para problemas que, muitas vezes, ainda não são aparentes. É o que acontece, por exemplo, nos momentos de sucessão da propriedade e, também, da direção do negócio. Esses momentos são críticos na vida da empresa familiar e, se não forem bem planejados e conduzidos, podem ser turbulentos.

Embora seja natural e estimulado que as famílias busquem perpetuar suas propriedades em sua árvore genealógica a transição não pode prejudicar os negócios. Com isso em mente a questão que surge é: as estruturas de poder na empresa estão direcionando as decisões e iniciativas para o sucesso do negócio ou tem se perdido no emaranhado subjetivo das relações familiares?

Em função dessa tênue linha, é preciso separar os papéis daqueles que estão envolvidos com a sociedade. O gestor não necessariamente deve ser o sócio. Para ocupar o cargo é necessário ter aptidão para impulsionar a atividade, maximizar os resultados e alcançar metas que cumpram os objetivos sociais. A gestão precisa estar voltada, prioritariamente, para os ganhos da sociedade.

Para que isso aconteça, é preciso delimitar muito claramente as funções de sócios e de gestores/administradores. Aos sócios, por terem contribuído para a formação do capital social, são garantidos os direitos de propriedade, tais como o de voto e o de receber dividendos. Já ao gestor/administrador cabe o recebimento de remuneração fixa para que se envolva diariamente na operação e maximize a performance da atividade.

Ao se separar essas duas posições busca-se impedir o surgimento da figura do “dono da empresa”. Isso porque o ser dono implica na capacidade de gozar e dispor indiscriminadamente do bem; é da natureza da propriedade servir aos interesses do seu dono, sendo, inclusive, intuitivo utilizar o seu patrimônio para sustento e manutenção da família. Nas sociedades, todavia, a lógica é diferente. Embora a pessoa jurídica seja uma criação legal, ela é uma pessoa que tem interesses, patrimônio, credores e rede de negócios próprios.

Dado o potencial conflito de interesses é necessário minimizar os impactos da interferência da família nos negócios. Nesse cenário, é importante se utilizar de mecanismos para profissionalizar os negócios, tais como a implementação de melhores práticas de gestão. Dentre elas, a título de exemplo, está a instalação de conselhos de administração e de auditorias independentes e a criação das holdings, uma estrutura que visa dissociar a pessoa dos sócios daquele que conduz a operação do negócio.

4. Governança corporativa, a empresa e os stakeholders.

Como dito, um ponto essencial para a profissionalização das sociedades é a separação das funções de proprietário e de gestor. Após isso, a empresa deve buscar mecanismos para diminuir possíveis embates entre gestores e proprietários. A assimetria de informações decorrente dos contratos incompletos e de agentes imperfeitos pode promover um possível conflitos de agência.

Nesse sentido, a governança corporativa8 aparece como mecanismo para diminuir a assimetria de informações, aumentar transparência e dar confiabilidade às decisões tomadas. Para tanto, a governança traz princípios9 que, quando postos em prática, atenuarão os conflitos e garantirão a sobrevivência e manutenção das sociedades. Isto agrega valor às sociedades, pois faz refletir as diferenças de cultura organizacional e condiciona as mais diversas estratégias financeiras às normas legais10, tonando o negócio sustentável e atrativo para os investidores.

Após disso, antes de se implantar certos mecanismos de governança, é necessário entender qual o grau de maturidade 11diretiva da empresa – seja familiar ou não. Em outras palavras essas métricas sirvam para nortear a gestão, elas não podem ser aplicadas sem se levar em consideração à realidade de cada empresa ou mesmo sem o devido ajuste às peculiaridades institucionais12. Dito isso, cumpre mencionar que o IBGC metrificou a maturidade da organização em quatro estágio: embrionário, inicial, intermediário e avançado13.

A alocação em um dos estágios depende do cumprimento de requisitos dispostos em cinco dimensões, quais sejam: a) sócios, b) conselhos, c) diretoria, d) órgãos de fiscalização e controle, e) conduta e conflitos de interesses e f) empresas familiares. Veja que os requisitos se interligam com os círculos secantes que envolvem as empresas familiares. Assim, há métrica para analisar a propriedade, a família e a gestão, sem esquecer de resguardar os interesses dos stakeholders.

Embora esses métodos e processos, à primeira vista, possam parecer burocráticos e de importância marginal, sua implementação agrega valor às sociedades. É plenamente possível, e inclusive incentivado, que pequenas e médias empresas utilizem e apliquem a governança corporativa. Isso porque, cada vez mais, o mercado exige uma conduta ativa para proteção de sócios, administradores e stakeholders.

5. Conclusão:

As teias relacionais que envolvem as sociedades familiares são complexas e precisam ser tratadas com profissionalização. Neste sentido, é preciso entender como utilizar as estruturas de poder para garantir a manutenção da atividade; do contrário, os avanços econômicos e a competitividade do mercado podem trazer impactos negativos às empresas que não se adequarem aos novos paradigmas mercadológicos.

Por mais que o sócio-fundador deseje que seus herdeiros exerçam a gestão, ele não deve usar seu controle para impor tal estrutura. Por isso, a implantação de métodos e mecanismos de governança pode auxiliar a preservação das empresas familiares.

No entanto, se é certo que governança pode trazer valor às sociedades, mais certo é que suas diretrizes não podem ser aplicadas de forma indiscriminada. Antes é preciso realizar um diagnóstico e identificar o grau de maturidade diretiva da empresa para que se consiga ajustar e encontrar o ponto ótimo das melhores práticas para o atual momento do negócio.